La documentation fiscale produite par la direction générale des Finances publiques est particulièrement riche et détaillée. Est-elle cependant assez précise et complète pour qu’un citoyen motivé puisse comprendre le calcul de sa taxe d’habitation à l’euro près ? C’est l’expérience que j’ai souhaité mener et qui a permis de mettre en ligne une application à vocation pédagogique : http://taxehabitation.etalab.studio/ .

Le code et la loi

L’article 2 de la loi pour une République numérique a ajouté les codes sources produits par l’Etat à la listes des documents administratifs. Un code source devient alors communicable à une personne qui en ferait la demande et c’est dans ce contexte que le code de la taxe d’habitation a été publié par la direction générale des Finances publiques. Cependant, comprendre ce type de travaux nécessite des prérequis en informatique que tout le monde n’a pas. Il est donc important que le mécanisme de calcul de la taxe reste accessible sous une forme plus littéraire et intelligible. Par ailleurs, les initiatives consistant à recoder la loi, comme le fait OpenFisca, doivent pouvoir s’appuyer sur ces documents, et aboutir à un résultat exact.

Quelles sources pour l’expérience ?

Mon point de départ a été les feuilles d’imposition que reçoit chaque contribuable assujetti à la taxe d’imposition. Si ce document contient la plupart des éléments chiffrés nécessaires au calcul, certaines informations pourtant non personnelles qui y figurent ne sont pas encore disponibles de manière consolidée et ouverte au public. Cela devrait changer avec l’entrée prochaine en vigueur du principe d’ouverture spontanée des données publiques.

J’ai analysé la documentation d’une vingtaine de pages sur la taxe d’habitation disponible dans le guide de la fiscalité locale sur le site impots.gouv.fr, ainsi que le fichier du recensement des éléments d’imposition à la fiscalité locale (REI) disponible sur le site data.gouv.fr. Le code source produit par la direction générale des Finances publiques pour le calcul de la taxe n’est donc pas utilisé, car l’objectif n’est pas de réaliser un contrôle de conformité de ce code.

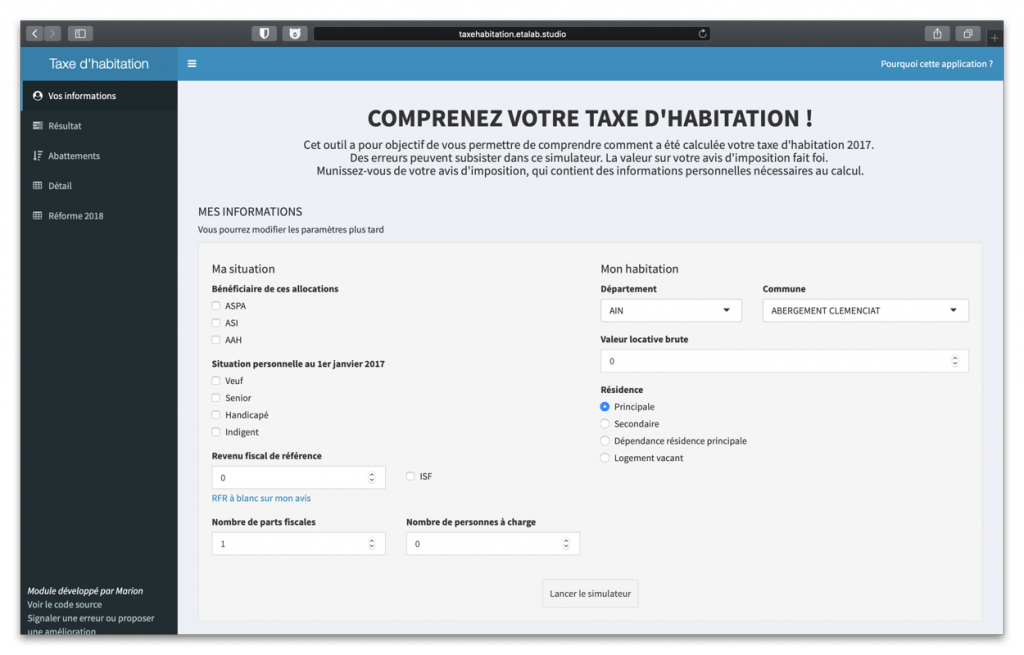

Un outil pour comprendre votre taxe d’habitation

http://taxehabitation.etalab.studio/

La conception d’un outil m’est apparu comme un bon moyen de restituer ce que j’avais appris de la taxe, notamment sur le rôle des différentes collectivités territoriales, et sur l’influence de variables personnelles (situation personnelle et familiale, revenus, …) sur le montant final de la taxe.

Une personne souhaitant comprendre son propre avis d’imposition peut y rentrer ses informations et obtenir le détail du calcul : pourquoi suis-je exonéré de l’impôt ? pourquoi un abattement m’est-il accordé quand un autre ne l’est pas ? pourquoi ce taux est-il appliqué ? pourquoi ai-je droit au plafonnement ? à qui va le montant de l’impôt ? Ce simulateur permet par ailleurs d’évaluer l’effet d’un changement dans sa situation personnelle, par exemple avec l’arrivée d’un enfant, une hausse importante de revenu ou un divorce.

Le code de l’application est disponible sur github.com (il ne s’agit pas du code source publié par la direction générale des Finances publiques). Certains cas, notamment lorsqu’on parle d’hébergement collectif, ne sont pas forcément codés, de même que le plafonnement, mécanisme en plusieurs temps nécessitant un grand nombre de données qu’il aurait fallu entrer manuellement dans lle moteur de calcul. Cette application n’est donc ni exhaustive, ni toujours exacte, mais nous semblait utile au contribuable curieux de mieux comprendre son avis d’imposition.

Quels enseignements ?

La documentation révèle une taxe proche de la couture sur mesure, avec de nombreux cas particuliers, et beaucoup d’éléments imbriqués, si bien qu’en première approche, certaines règles peuvent sembler complexes. Par exemple, le revenu fiscal de référence intervient à plusieurs étapes, comparés à divers seuils dépendant à la fois du département et du nombre de parts fiscales. Il faut toutefois préciser que ces différentes règles visent à traiter un grand nombre de cas différents : chaque contribuable n’est individuellement concerné que par un petit nombre de règles.

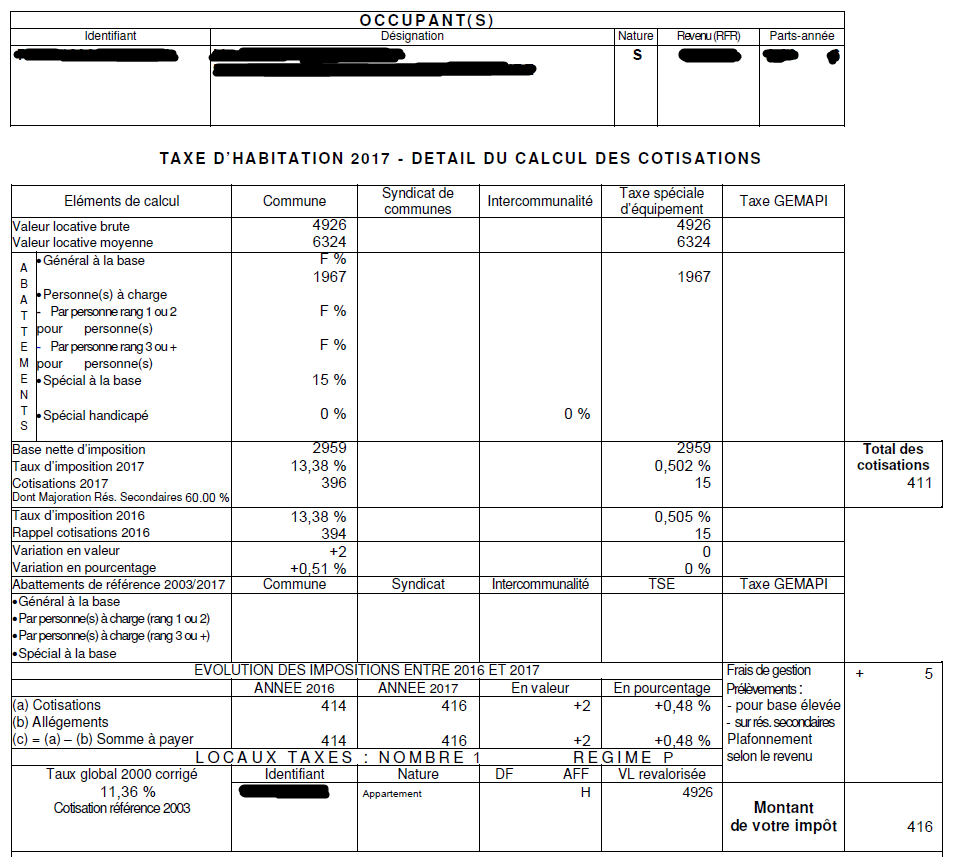

L’avis d’imposition, dans sa forme 2017, contient beaucoup d’informations différentes. Certaines sont utilisées pour le calcul, d’autres sont données à titre d’information et sont sans incidence sur le montant de la taxe (le rappel des taux et montants pour l’année précédente). Des données personnelles et non personnelles sont mélangées, de même que des valeurs historiques et actuelles, des taux et montants.

Exemple d’avis d’imposition pour un appartement situé à Paris

Le calcul des cotisations se comprend sans difficulté à la lecture de l’avis d’imposition. Mais pour ce qui est du calcul des frais de gestion, du prélèvement pour base élevée, et du plafonnement selon le revenu, il faut se référer à la documentation officielle, ce que tous les contribuables n’auront pas forcément le réflexe de faire.

À l’issue de ce travail, nous sommes en mesure de lister une série de données non personnelles, nécessaires dans certains cas au calcul de la taxe, et dont la publication en open data serait utile, dans une prochaine version du REI :

- Les contribuables résidant dans un département d’outre-mer peuvent être exonérés de taxe d’habitation sur leur habitation principale si la valeur locative de ce bien est inférieure à 40 % de la valeur locative moyenne de la commune. Cependant, les communes peuvent décider de porter ce taux à 50 %. Or, il n’y a aucune information sur le taux effectivement appliqué par chaque commune dans le REI. L’application se borne donc à conserver ce seuil de 40 % même si certaines communes sont plus généreuses.

- Le taux de majoration pour les résidences secondaires appliqué par les communes, lorsqu’elles ont décidé d’une majoration. L’application demande à l’utilisateur de l’entrer manuellement faute d’en disposer en open data.

- Le calcul du dégrèvement lié au plafonnement obéit à une formule de calcul qui n’est pas simple, nécessitant les taux de cotisations en 2000 et les taux d’abattement de 2003 (ou 2014 pour Mayotte) . La documentation officielle l’illustre avec plusieurs cas variés.

Par ailleurs, dans le cas où le foyer ne coïncide pas avec le ménage (c’est notamment le cas d’une colocation d’après les quelques feuilles auxquelles nous avons eu accès), l’avis d’imposition ne contiendra pas deux informations essentielles : le revenu fiscal de référence et le nombre de parts-année. En effet, prenons le cas simple de deux colocataires ayant chacun un revenu annuel de 20 000 €. Si on indique sur l’avis que le revenu fiscal de référence du ménage est de 40 000 €, alors chaque colocataire connaissant son propre revenu, il peut déduire le revenu de l’autre. Renseigner le revenu du ménage revient donc à divulguer indirectement une information personnelle, ce que l’administration ne fait donc pas.

La question de la valeur locative brute

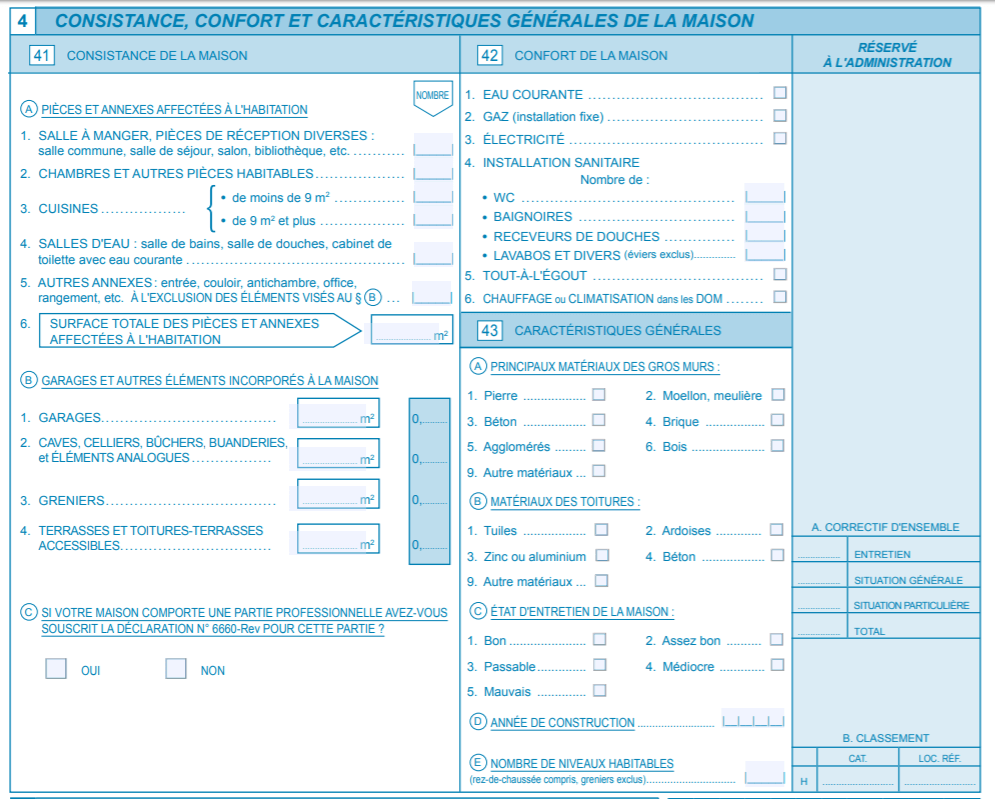

Enfin, le calcul de la taxe d’habitation a pour pierre angulaire la valeur locative brute (aussi appelée valeur locative cadastrale), définie sur le site des impôts comme « le loyer théorique annuel que le bien serait susceptible de produire dans des conditions normales à une date de référence ». Pourtant, dans mon propre cas, cette valeur n’est pas dans le même ordre de grandeur que mon loyer, qu’il soit annuel ou mensuel.

On trouve en ligne des informations sur cette valeur, notamment qu’elle dépend d’une surface pondérée multipliée par une valeur au m2, et le cerfa 6650 (pdf 2018) donne une idée des éléments pris en compte pour sa détermination : le niveau de confort du logement, sa localisation, son année de construction, etc. On sait par ailleurs que cette valeur est actualisée chaque année à partir d’un coefficient que l’on trouve dans la documentation sur la taxe d’habitation. Cependant, mon avis d’imposition ne contient que le résultat du calcul, mais rien sur l’algorithme ou les paramètres retenus pour établir ma valeur locative cadastrale.

Extrait du CERFA Maison individuelle pour les impôts locaux. Il donne une idée des éléments pris en compte dans la détermination de la valeur locative.

Oui, il est possible de recoder la loi

On disait le calcul de la taxe d’habitation complexe ; c’est donc sans surprise que j’ai découvert une documentation détaillant de nombreux cas particuliers et exceptions. Il faut de plus avoir quelques bases de fiscalité des collectivités territoriales, par exemple la différence entre une collectivité à fiscalité propre ou sans fiscalité propre. Cependant, cette expérience démontre que l’accès à une brochure pratique permet de comprendre le calcul de sa propre taxe d’habitation. Par ailleurs, quasiment toutes les données non personnelles sont accessibles en open data, à l’exception de celles nécessaires au calcul du plafonnement et quelques autres, qui sont alors renseignées sur la feuille du contribuable.

Dans le cas particulier de la taxe d’habitation, il est donc possible de re-coder la loi et il semble qu’il n’y ait pas de règle ou de paramètre auquel le citoyen n’ait accès.[:]

Bravo pour l’article Marion, je trouve ça très intéressant.

Concernant la valeur locative brute du coup, est-on en mesure de la calculer nous-même?